Er kursudsving egentlig en god indikator for din investeringsrisiko?

Investering indebærer en risiko for tab – men hvordan vurderer man på forhånd bedst sin risiko for at tabe penge på sine investeringer?

Som udgangspunkt kan investeringsfolk rigtig godt lide noget, man kan måle, og noget af det letteste at måle er de daglige kursudsving. En aktie vil typisk have større kursudsving end en statsobligation og højere afkastmulighed og tabsrisiko. Ved at sidestille udsving i kurserne med risikoen for tab – det er en helt afgørende antagelse – har man udviklet et begrebsapparat, der dominerer finansiel risikomåling. Risikomål som volatilitet (den statistiske standardafvigelse), Value at Risk og Tracking Error er glimrende praktiske redskaber, der fx kan give et konkret estimat for, om en givet handel vil øge eller sænke risikoen i porteføljen, og hvor meget risikoen vil ændre sig.

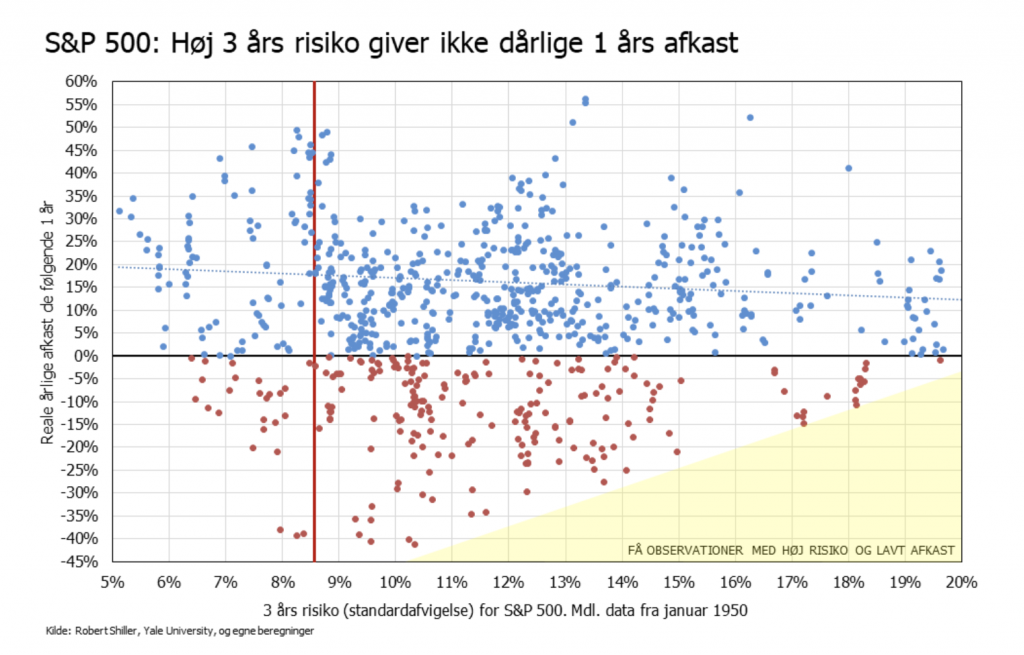

I eksemplet med aktier og statsobligationer sammenlignede man to investeringer med meget forskellige karaktertræk. Men deres kursudsving afhænger jo af investorernes vurdering af økonomien og en række andre forhold. Det er derfor relevant at teste, om risikoen for tab så også stiger, når kursudsvingene er store. Figuren her er baseret på data for amerikanske aktier, der udgør over halvdelen af det globale aktiemarked, og derfor bidrager med en stor del af risikoen i mange porteføljer.

Data er for det amerikanske eliteindeks S&P 500 og indsamlet af professor Robert Shiller fra Yale University. Figuren viser risikoen (målt som standardafvigelse eller volatilitet) baseret på 3 års månedlige afkast. Den er plottet mod de faktiske afkast det følgende år målt realt i USD. Risikoen på S&P 500 har siden 1950 ligget mellem 5% og 20%, og er altså meget afhængig af den valgte periode. Den seneste observation på 8,6% indikerer, at risikoen for tiden er relativt lav.

Hvis større udsving øger risikoen for faldende kurser, vil man forvente at se en “trompet” i figuren, så udsvingene i afkast bliver større i takt med, at man bevæger sig mod højre, og den målte risiko stiger. Men trompeten spiller ikke. En høj målt risiko giver ikke flere og større tab. Måske nærmest tværtimod.

Det er ellers fundamentet under moderne risikomåling. Der er derfor god grund til at anvende målene med en naturlig skepsis.

For mange praktikere er den væsentligste investeringsrisiko at eje aktiver, som man senere kan købe meget billigere. Figuren dokumenterer, at risikoen (målt som standardafvigelsen på de historiske afkast) ikke giver meget information om det. Derfor er det rettidig omhu at inddrage andre forhold i den samlede vurdering af sin porteføljes risiko.

For en praktiker er det tankevækkende, at værdifastsættelsen ikke indgår i beregningen af risikotallene. Værdifastsættelsen siger noget om den relative pris for investeringen, og kan for aktier fx være prisen i fht. den bogførte egenkapital (price/book) eller prisen i fht. indtjeningen (price/earnings, P/E, eller lidt mere avanceret EV/EBITDA, der er værdien af den samlede forretning i fht. indtjeningen før renter og afskrivninger). Figuren er ikke vist her, men der er ingen klar sammenhæng mellem kursudsving og prisfastsættelse.

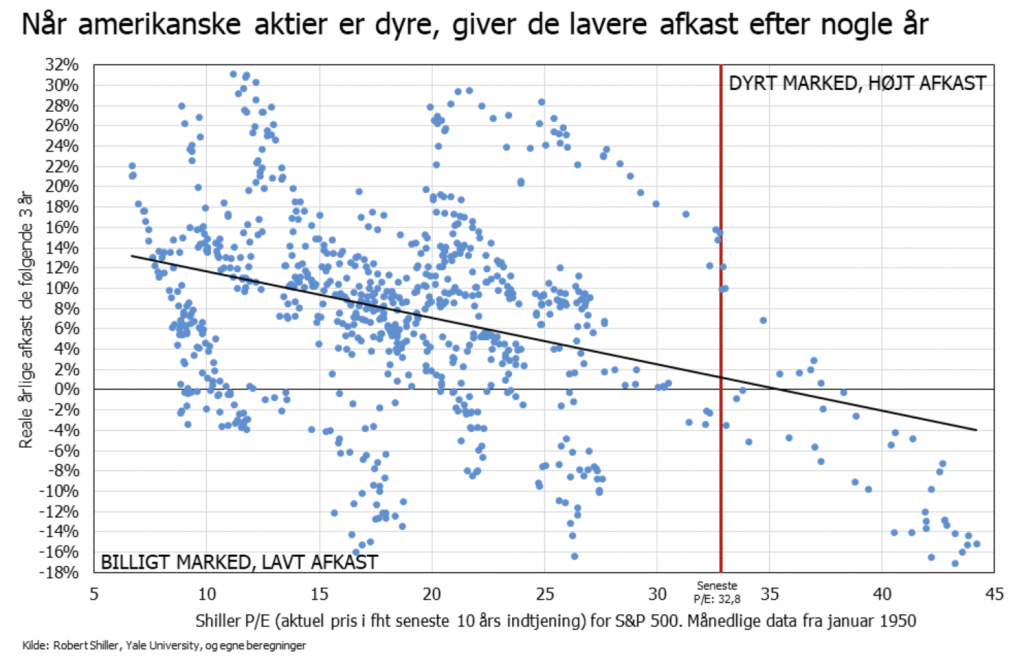

Den kendte økonom J.M. Keynes har efter sigende sagt “Markets can stay irrational longer than you can stay solvent”. Aktiemarkederne overdriver og underdriver sine bevægelser i store cykler. For at sende et klart budskab er den følgende figur derfor vist med 3 års afkast.

På den vandrette akse er vist den såkaldte Shiller P/E for S&P 500 indekset. I Shillers version af P/E indgår 10 års gns. indtjening for at reducere støjen fra udsving sfa. kriser og højkonjunkturer. Dermed vil der typisk indgå både en høj- og en lavkonjunktur i tallene. Vi er dog på vej ind i en særlig situation, fordi Finanskrisens tab vil glide ud af 10 års sammenligninger i de kommende år, og det vil reducere Shillers P/E, fordi den målte indtjening stiger. Men Finanskrisen er jo næppe den sidste krise. På den lodrette akse er for hver observation plottet det gennemsnitlige årlige afkast de følgende tre år. Figurens røde linje viser den seneste observation af P/E på 32,8.

Det er naturligvis mere kompliceret at benytte værdifastsættelse mv. i sin risikovurdering, fordi de kræver en subjektiv vurdering, som kræver eraring og kan være forkert. Alligevel er det tankevækkende, at industristandarden er relativt simple løsninger, der historisk har givet forkerte signaler om risikoen.

Figuren giver fire centrale pointer:

- Dyre markeder har givet lave afkast (tendenslinjen i figuren falder, så høj P/E har givet lave afkast)

- Aktier er dyre på trods af lave normale risikotal (der er kun få observationer til højre for den aktuelle P/E)

- Du skal forvente lave afkast de kommende år (der er langt mellem positive 3 års afkast på den nuværende eller højere priser)

- Billige aktier giver gode afkast (der er fånegative 3-års afkast, når man har købt under P/E 15)

Konklusionen er, at man skal inddrage flere forhold end udsving i kurserne i sin risikovurdering, men også at nogle af de relevante forhold kræver en vurdering fra en erfaren investor for at læse markederne korrekt.