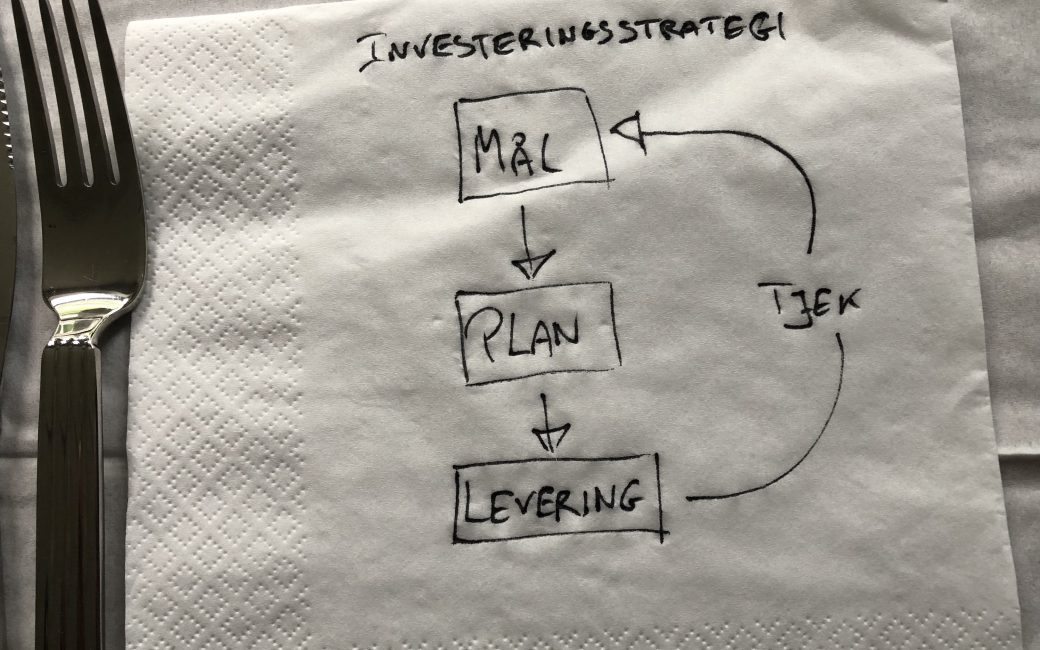

Har du en investeringsproces (og hvorfor skal du have det)?

Investorer begår mange fejl, men to af de helt klassiske er at blive revet med af stemningen og være for længe om at ændre på noget, der ikke fungerer. Når der er eufori på markederne, køber man flere allerede alt for dyre aktier, og når der er panik, sælger man sine gode aktier alt for billigt. Man accepterer middelmådige afkast fra veltalende forvaltere, fordi man ikke har et klart sammenligningsgrundlag at vurdere dem ud fra. Man kan minimere risikoen for at lave de nævnte – og andre – dyre fejl ved at have investeringsproces, der

- sikrer disciplin, så man ikke træffer dårlige beslutninger baseret på følelser

- definerer et konsistent grundlag for at vurdere, om resultaterne lever op til målsætningerne og

- på forhånd forholder sig til hvornår og hvordan der skal justeres i strategien

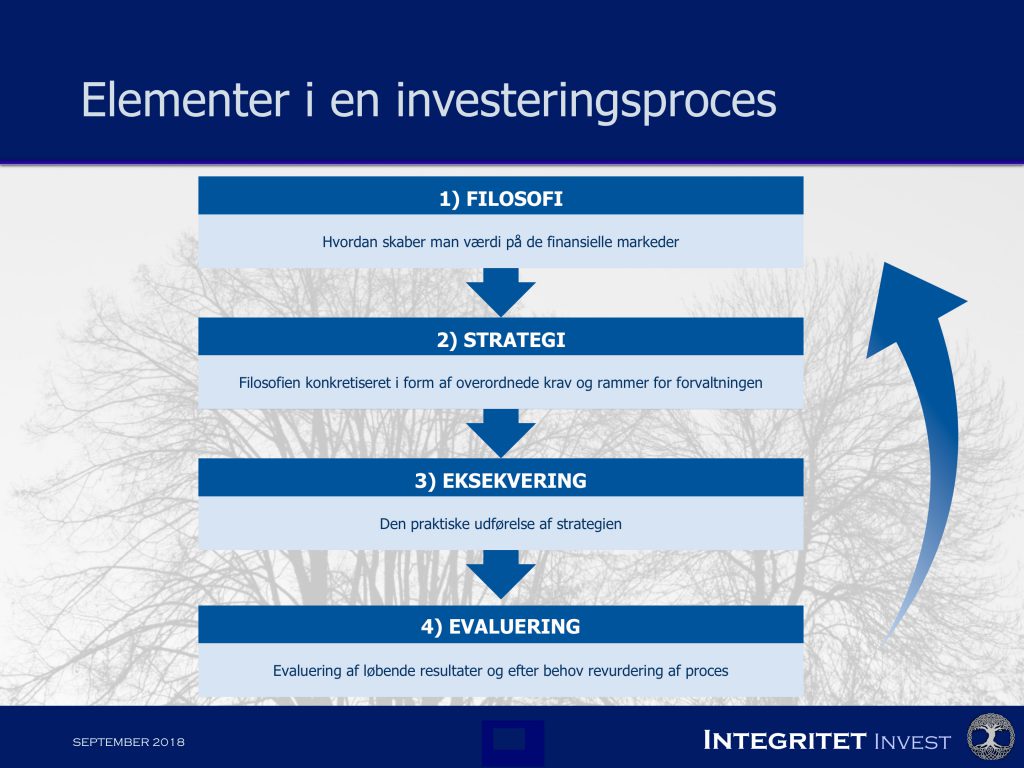

Figuren skitserer relevante dele af en god proces (tryk på den for at se en forstørrelse). I beskrivelsen af elementerne i processen er der lagt ekstra vægt på investeringsfilosofien, der ofte bliver overset.

1) Filosofien

Beskriver de overordnede principper for, hvordan man vil skabe værdi på de finansielle markeder. Hvor har man bedre viden, bedre tid eller på anden vis overtaget på markederne?

En af verdens dygtigste investorer, Warren Buffet, sagde i 2008: “Du ønsker at være grådig, når de andre er frygtsomme. Du ønsker at være frygtsom, når de andre er grådige. Så simpelt er det” (egen oversættelse). Der er altså ingen grund til at overkomplicere filosofien.

En helt overordnet sondring står mellem valg af aktivklasser (aktier, obligationer osv.) og valg af enkeltpapirer (fx Vestas eller Novo Nordisk). De fleste investorer er aktive i den forstand, at man vælger, om man har alle sine penge i aktier, det hele i kontanter eller noget ind imellem. Men inden for de enkelte aktivklasser kan man sagtens være aktiv på fx danske aktier og passiv på amerikanske, fx i form af en indeksinvestering. Man kan altså sagtens have forskellige filosofier på forskellige dele af sin portefølje. Det afgørende er, at de på hvert område matcher de forudsætninger og holdninger, man har som investor, er ukomplicerede at forklare og nemme at føre ud i livet.

Ved Top Down investering fastlægger man porteføljens overordnede risiko ud fra holdninger til økonomier og markeder. Amerikanske aktier er de seneste 50 år faldet med en fjerdedel eller mere 6 gange *), og det har de fleste gange trukket andre markeder verden over med ned. I Buffets forstand har “de andre” altså været frygtsomme lige knap hvert 10. år. For en tålmodig investor er en helt simpel Top Down baseret filosofi at nedbringe sin risiko og sælge aktier i takt med, at de andre bliver grådige. Formålet er at have kontanter og ikke mindst mental risikokapacitet til at købe aktierne billigt tilbage, næste gang de bliver frygtsomme. Den filosofi kan den tålmodige investor fx kombinere med de attraktive afkast, der kan findes i komplekse og illikvide unoterede eller alternative investeringer. Gennem opportunistisk investering kan man udnytte, når de likvide markeder ind imellem prissætter tingene skævt, fx pga. overdreven frygt for ulogiske politiske beslutninger.

Som en tommelfingerregel skal man vælge aktiv forvaltning, hvor man kan argumentere overbevisende for, at man kan skabe et merafkast, der matcher de ekstra omkostninger ved den aktive forvaltning. Aktiv udvælgelse af enkeltpapirer kaldes ofte Stock Picking. Undertyper af stock picking er bla. køb og behold, hvor man minimerer handelsomkostningerne ved helt simpelt at lade være med at sælge. Succes forudsætter naturligvis, at man kan vælge langsigtede vindere på aktiemarkedet. Fundamentalanalyse er som regel baseret på en grundig kvantitativ og kvalitativ gennemgang, så man kun køber undervurderede papirer med et ikke anerkendt potentiale. Ved value investering køber man billige aktier, målt på fx prisen i forhold til den bogførte værdi af egenkapitalen, og growth investorer køber selskaber med høj, forventet indtjeningsvækst.

En ultimativ stock picking filosofi er direkte ejerskab, hvor afkast drives af bestemmende indflydelse i de unoterede selskaber, ejendomme etc., man investerer i. Socialt ansvarlige investorer køber kun bæredygtige aktiver. Det er svært at finde en alment accepteret definition af bæredygtighed, men der en naturlig laveste fællesnævner i UN PRI, Global Compact, OECDs guidelines for multinationale virksomheder, ILO arbejdstagerrettigheder mv. Investorer baseret på teknisk analyse forsøger at skabe afkast baseret på mønstre i de historiske priser. Udfordringen med den tilgang er nok primært, at det er svært at forklare, når det ikke virker.

De nævnte eksempler på filosofier illustrerer, at forskellige filosofier ofte kan kombineres. Opgaven som rådgiver er derfor at finde den kombination, der bedst matcher investors kvalifikationer og holdninger.

2) Strategien

Konkretiserer rammerne for at implementere filosofien.

Her er erfaring en god hjælp til at fastlægge formålet med forvaltning, definere et afkastkrav, afklare likviditetsbehov og bestemme en passende risikoprofil. Derefter kan man fastlægge et benchmark – et sammenligningsgrundlag for afkast og risiko – under hensyn til de andre krav som fx skat og etik, der skal overholdes i investeringerne. Det er nødvendigt at sikre, at afkastforventningerne harmonerer realistisk med risikoen. Som et led i strategien vil man som regel også overveje, hvordan og hvor meget man vil sprede sin risiko på de forskellige egenskaber, der skal drive afkast.

I de fleste porteføljer er det vigtigste for afkast, hvor mange aktier man har – aktieandelen – så det er en helt afgørende del af processen hvordan man styrer den. Den traditionelle tilgang er at have et fast benchmark med fx 30% af formuen i aktier. Det betyder, at når aktier falder 30-35%, som ikke er atypisk i store kriser, mister porteføljen også ca. 10% af sin værdi. De senere år er dynamiske rammer blevet mere udbredt, så man aktivt styrer den løbende risiko i porteføljen inden for strategiens rammer for at have færre aktier i kriser. Det kan håndteres internt eller delegeres til en forvalter. Mange investorer vil outsource hele eller dele af de konkrete inveteringsbeslutninger, og der er det en fordel at have en fast ramme til at vurdere forvalternes processer og resultater. Håndterer man forvaltningen internt, bør man stille samme krav til processer, risikostyring og resultater som til eksterne. For alternative investeringer skal man være meget præcis omkring, hvordan man får adgang til investeringerne, og hvordan man vælger, hvilke projekter, man investerer i.

Mange investorer vil også have gavn af at overveje en Plan B. Hvornår og i hvilken rækkefølge opgiver man sine mål, når strategien ikke virker efter hensigten? Hvor meget bruger man fx af kapitalen, hvis afkast ikke dækker de ønskede udtrækninger? Hvor dårlige resultater accepterer man fra sine forvaltere, før de bliver skiftet ud.

3) Eksekveringen

Er den helt praktiske håndtering af strategien.

Det indebærer bla. konkrete valg af investeringer og outsourcing af relevante dele af investeringerne til eksterne forvaltere. Pensionskasser og andre sofistikerede investorer vil ofte have veldefinerede processer til at sikrer konsistens i disse beslutninger. Man skal have samarbejdspartnere på rapportering af resultater, revision, skatterådgivning og handel mv. i en omkostningseffektiv struktur.

4) Evaluering

Er den løbende vurdering af opnåede resultater og realiseret risiko – og efter behov revurdering af filosofi, strategi eller eksekvering.

Du er naturligvis meget velkommen til at tage kontakt for at aftale en nærmere gennemgang af, hvordan man skaber en effektiv investeringsproces, der er skræddersyet til dine konkrete ønsker og behov.

* i 1968 (Vietnam), 1973 (1. oliekrise), 1980 (stagflation, altså lav vækst og høj inflation), 1987 (Black Monday), 2000 (IT-boblen) og 2007 (Finanskrisen). Baseret på Robert Shillers data, der kan findes her: http://www.econ.yale.edu/~shiller/data.htm